가족 간 계좌이체, 세금 걱정 없는 5가지 꿀팁

📌 가족끼리 주고받는 돈, 다 괜찮은 걸까요?

가족끼리 돈을 보내거나 받을 때

“혹시 세금 내야 하나요?”

이런 고민 자주 하시죠?

특히 계좌이체 금액이 클 경우

국세청은 ‘증여’로 의심할 수 있어요.

그래서 가족간계좌이체세금에 대한

기본 지식을 꼭 알아두셔야 해요.

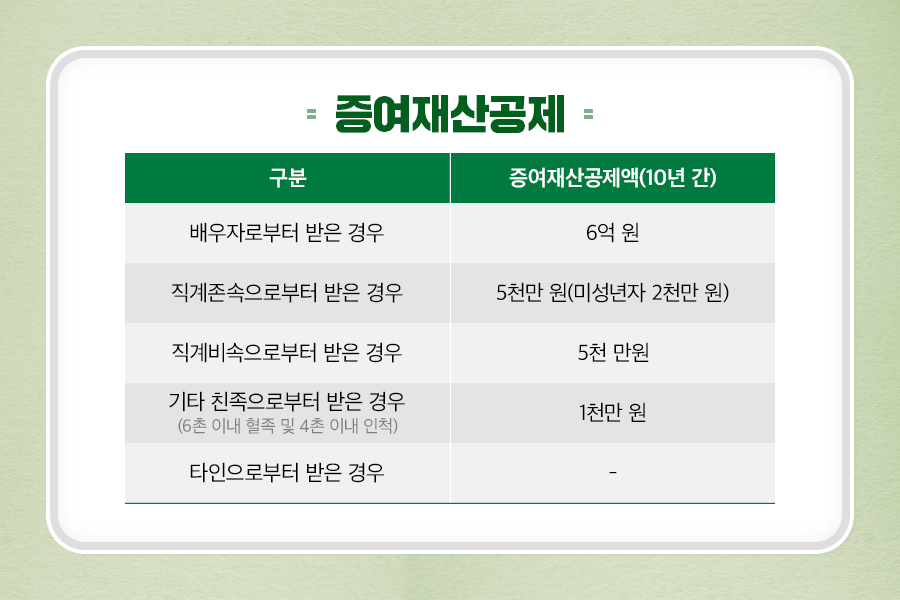

📌 얼마까지 괜찮을까? 증여세 면제 한도 정리

가족 간 계좌이체를 하더라도

아래 범위 안에서는 증여세 걱정 없어요.

| 구분 | 면제한도 |

|---|---|

| 부모 → 자녀 | 10년간 5천만 원 |

| 자녀 → 부모 | 10년간 1천만 원 |

| 배우자 간 | 10년간 6억 원 |

이 기준을 초과하면

증여세 신고 대상이 되니 꼭 체크하세요.

📌 증여로 안 보이려면? 입증자료가 핵심이에요

가족 간 계좌이체가

무조건 증여로 간주되진 않아요.

하지만 이유가 불분명할 경우

문제가 될 수 있어요.

예를 들어 자녀의 학비, 생활비처럼

목적이 분명한 이체라면 문제 없어요.

이럴 땐

- 이체 내역

- 문자/메모

- 영수증

이런 증빙자료를 남겨두면 좋아요.

📌 반복 송금은 주의! 국세청의 ‘관심’ 대상 될 수 있어요

매달 일정한 금액을 정기적으로 이체하면

국세청이 ‘정기 증여’로 볼 수 있어요.

예: 매달 100만원씩 2년 동안 자녀 계좌로 송금

이럴 땐

- 날짜 조정

- 금액 분산

- 증빙자료 확보

이런 방식으로 리스크를 줄일 수 있어요.

필요 시 간단한 증여세 신고도 방법이랍니다.

📌 이런 상황이라면 더 신경 써야 해요

다음과 같은 상황이라면

가족간계좌이체 증여세 기준 꼭 확인하세요.

✔ 부모님께 생활비 드릴 때

✔ 자녀 유학비 송금할 때

✔ 명절이나 생일에 계좌로 용돈 줄 때

최근엔 ‘가족간계좌이체8월’ 같은

계절성 키워드도 급상승 중이에요.

그만큼 관심도 높아지고 있다는 뜻이겠죠?

📌 전문가 상담으로 더 안전하게

세금 문제는 누구에게나 어렵고 조심스러워요.

이럴 땐 세무사 상담 한 번이

가장 빠르고 안전한 길이에요.

실제 사례를 통해 더 정확하게 이해하고 싶다면

아래 글들도 꼭 참고해보세요 😊

👉 사례1 보러가기

👉 사례2 보러가기

👉 사례3 보러가기

🏷️ 관련 태그

#가족간계좌이체

#가족간계좌이체세금

#증여세

#계좌이체세금

#가족간돈거래

#생활비증여

#증여한도

#세금상식

#세무상담

#부모자녀계좌이체